发布日期:2026-01-03 13:42 点击次数:169

导语:从结伙建厂到对簿公堂,昔日伙伴反目,背后是中国新能源汽车行业权利游戏的根人道篡改。

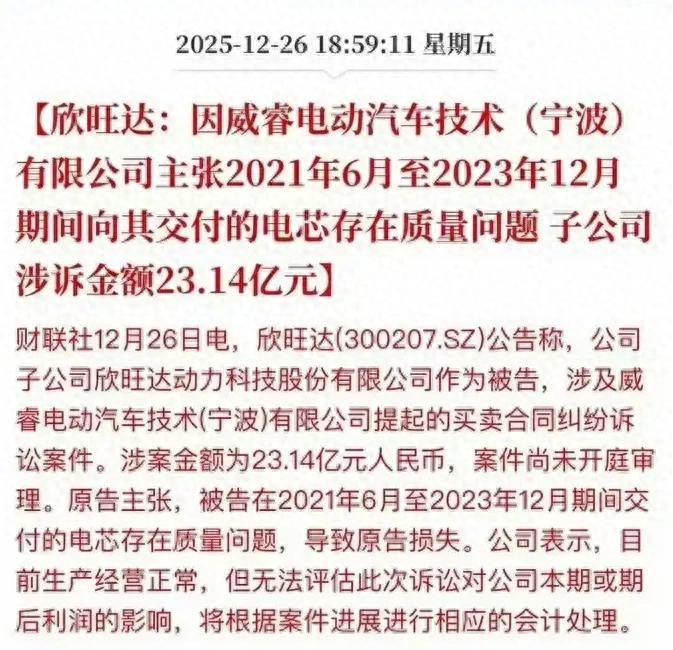

近日,一则重磅音问在汽车圈炸开了锅:吉祥旗下的威睿公司一纸诉状,将电板供应商欣旺达的子公司告上法庭,索赔金额高达23.14亿元。

原告方见解是:被告在2021年6月至2023年12月期间录用的电芯存在严重质地问题,导致原告损失。

目下,已有不少媒体对这一诉讼进行了报谈,但大多停留在事件名义。在小凤看来,这绝非一谈庸碌的交易纠纷——它是中国新能源汽车行业首例车企告状电板供应商的案件。

如归拢面镜子,这告状讼照射出行业正在发生的深远变革:车企不再兴奋于只是拼装车辆,而是要将电动车的“腹黑”——电板,也紧紧攥在我方手里。

01,从“蜜月”到“决裂”,23亿诉讼背后的信任坍塌

时期回到2021年,吉祥与欣旺达的关连号称“蜜月期”。

两边牵手成立吉祥欣旺达能源电板有限公司,吉祥占股70%,欣旺达占30%。签约典礼上两边捏手言欢的像片还在行业流传,被视为整车厂与电板厂深度绑定的典范。

谁能料想,只是四年后,这对“模范夫妻”就对簿公堂,触及的诉讼费竟高达23亿元之巨!

极氪是吉祥控股集团旗下的高端智能纯电动品牌,其首款量产车型为极氪001。该车型采选的电芯由欣旺达供应,不外在本体使用中,有部分车辆出现了电板有关故障问题。

不管这场讼事最终如何结束,它皆揭示了一个泼辣事实:在中枢利益眼前,产业链上的定约关连极其脆弱。

为什么这样脆弱?

因为电板太弥留了。它是电动车的“腹黑”,成本占到整车的30%-40%。

一朝这颗“腹黑”出问题,车企面对的将是废弃性打击:动辄数十亿的调回用度、苦心打算的品牌形象坍塌,以及和供应商之间漫长的扯皮。

就像前几年韩国当代电动车的全球大限制调回,损失高达1.4万亿韩元(约80亿元东谈主民币),根源便是电板问题。

当一颗电芯能决定一家车企的存一火,任何有远见的车企皆会想考:与其把命根子交给别东谈主,不如我方掌捏。

02,电板,已成车企的“心病”

在电动车刚起步的那几年,车企们广大接收外购电板。

原因很肤浅:自建电板工场太烧钱了,一座先进的电板工场投资动不动便是几十亿、上百亿。

而其时的阛阓销量,根柢撑不起这样大的进入。

于是,以宁德时期为首的专科电板厂赶快崛起,一度占据了中国阛阓向上一半的份额,成为通盘车企绕不开的“巨东谈主”。

但很快,依赖巨东谈主的流弊运转泄漏。

最初是被“卡脖子”的怯生生。

往时几年,锂、钴、镍等电板原材料价钱如过山车般暴涨暴跌,供当令紧时松。

碳酸锂现期走势图

车企们发现,我方的分娩节拍和成本,居然被上游的矿价和电板厂的产能拿捏得死死的。

这种嗅觉,就像大厨作念饭,连米袋子皆捏在别东谈主手里。

其次是利润被严重挤压。

电动车原来就在打价钱战,利润空间有限。而电板看成最贵的部件,其成本限制至关弥留。

当一家供应商掌捏了十足语言权,车企在价钱筹议中相配被迫。巨额的利润,可能就这样流向了少数头部电板厂。这让车企感到,我方不仅在为电板打工,更是在为某一家特定的电板巨头打工。

最致命的是失去相反化才调。

车企皆但愿我方的产物有特有卖点:有的主打“充电5分钟,续航200公里”,有的追求“1000公里超长续航”。

但电板厂为了限制效益,时时只分娩少数几款“圭表电板”。这就像饭馆只提供固定套餐,很难为每位来宾单独“炒小锅菜”。

服从便是:车企的立异节拍,被电板厂的“圭表化节拍”紧紧卡住——你想跑得快,却发现我方穿戴别东谈主的鞋。

03,自建电板厂,大佬们的调理动作

想显然这些有趣有趣后,车企们不再瞻念望,纷纷下场自造电板。

印象中,广汽是最早行动的国内车企之一。从2020年下半年运转,广汽埃安品牌的新车型不再死死绑定宁德时期电板,还接收了其他供应商,同期放浪自研固态电板时刻,并运转竖立我方的电板工场。

国内首条大容量全固态电板产线已建成,该产线属于广汽,目下正在进行小批量测试分娩。

再看全球巨头:

特斯拉早就自研自产4680电板,要把气运掌捏在我方手中;

民众集团砸下巨资在欧洲竖立电板工场,还成立了特意的电板公司PowerCo;

飞驰投资向上470亿欧元全面转向电动化,其中大部分用于电板研发和分娩;

比亚迪更是从一运转就对持全产业链自研,电板自供,成就了其成本限制的巨大上风;

这背后的逻辑,其实和燃油车时期有始有卒:你见过哪家主流车企,是完全靠买别东谈主的发动机来造车的?

莫得。

因为发动机是燃油车的“腹黑”。

到了电动时期,电板便是阿谁“腹黑”,况兼比发动机更贵、更中枢。是以,自造电板不是接收题,而是糊口的必答题。

04,别把造电板想得太神,窍门不在“配方”在“成本”

可能有东谈主会质疑:电板是高技术啊,车企造车行,造电板能行吗?

施行是:目下造电板的门槛,如故莫得设想中那么高了。

往时十年,以磷酸铁锂和三元锂为代表的主流电板时刻,其“菜谱”如故高度公开和擢升。

宁德时期能分娩的电板,中立异航、国轩高科、蜂巢能源二、三线的厂商也能分娩,性能差距越来越小。

近期备受温煦的钠离子电板等新时刻,其旨趣早已存在,目下的热度更多源于锂资源焦虑布景下的替代需求,而非某家公司的独家冲破。

其时刻不再巧妙,竞争的中枢就发生了转化。

目下比拼的是:谁限制更大,谁成本限制更好,谁供应链管理更牛。

而这些,恰正是大型整车集团的坚硬。

它们领有淳朴资金、广大采购量、深厚制造功底和凯旋面抵耗尽者的阛阓感知。当它们决心自造电板时,或者通过限制上风、一体化遐想、精简供应链来大幅裁减成本。

有分析自满,车企自建电板产能,有望裁减电板包成本15%-20%——在强烈的价钱战中,这可能是盈利与赔本的分界线。

05,行业真相:少数东谈主吃肉,多数东谈主喝汤

看到这里,可能有东谈主会猜疑:车企认为利润被电板厂拿走了,那电板厂岂不是赚得盆满钵满?

施行要复杂得多。能源电板行业呈现出一个泼辣的“冰火两重天”情势:

“火”的是一丝数龙头:像宁德时期这样的十足霸主,凭借时刻先发、限制和十足的阛阓份额,在行业爆发期如实享受了丰厚的利润和苍劲的议价权。车企的“被挤压感”,主要起原于此。

“冰”的是绝大多数玩家:而对于欣旺达等宽敞二、三线的电板厂而言,行业从始至终皆是一场糊口鏖战。它们为了从龙头手中剥夺订单,经久堕入“廉价竞争、微利求生”的轮回。

因此,车企面对的其实是一个“诬告”的供应链:一端是令我方倍感压力的单一强势巨头,另一端是宽敞看似可接收、但安稳性和时刻实力可能存疑的“替补队员”。不管选哪一端,风险皆很大。

欣旺达的成长史,正是这种“冰火情势”下,“冰”那一面的典型缩影。

它早年绑定苹果,却因苹果供应链泼辣的“年淘汰率”(约30%)而阅历订单流失之痛。随后,它以极低的利润率绑定小米,在耗尽电子规模站稳脚跟。转型能源电板后,诓骗车企怕被宁德时期“卡脖子”的面目,通过结伙、优惠条目等形状,绑定车企大客户。

欣旺达的旅途,揭示了很多二、三线电板厂的“糊口悖论”:

“限制依赖症”:必须束缚扩产以相同订单,但广大成本进入带来千里重的财务压力。

“客户聚拢风险”:大客户订单决定存一火,议价权轻细。为了取得订单,时常需要在价钱和时刻上作念出巨大靡烂。

“利润夹心层”:上游原材料价钱波动传导凯旋冲击成本,卑劣车企束缚压价,利润空间被连接挤压,导致研发进入受限,难以冲破时刻天花板。

吉祥与欣旺达的这场诉讼,如归拢把敏锐的刃剑,既划开了二、三线供应商在泼辣竞争下的糊口逆境,质地症结与资金链压力如断枝残叶般泄漏;也刺醒了车企的供应链安全矍铄,鸡蛋不可放在归拢个篮子,更不可放在我方皆不稳的篮子里。

06,未来新情势:车企主导,电板厂转型

固然,不是说通盘电板厂皆会隐藏。

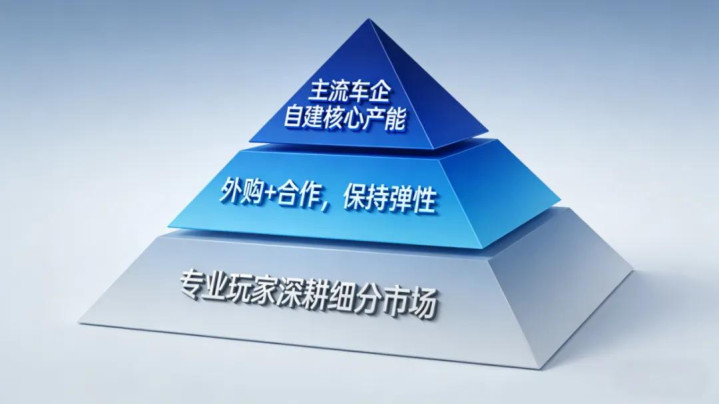

未来的情势,更像是一种新的“金字塔”结构:

塔尖:主流车企自建中枢产能

像特斯拉、比亚迪、民众、吉祥这些年销量指标百万以至数百万辆的巨头,一定会我方分娩特地大比例的电板。这是限制成本、保险供应、结束相反化的基础。

塔身:外购+互助,保持弹性

车企依然会从宁德时期、LG新能源这样的巨头那儿购买部分高端或出奇电板。同期,也和会过投资、结伙的形状,与二、三线电板厂互助,保证供应链的万般性和安全性。

塔基:专科玩家深耕细分阛阓

一些电板企业会专注于商用车、储能、或者特种车辆等小众阛阓。或者聚拢元气心灵研发固态电板等下一代时刻,靠时刻特有性糊口。

在这样的新情势里,电板厂的变装会发生根柢篡改:从往时的“主导者”,酿成车企的“配套者”或“时刻合伙东谈主”。

编者按:

吉良善欣旺达这场23亿的讼事,名义上是两家公司在打讼事,本体上却给通盘这个词中国新能源汽车行业敲响了警钟:旧的互助模式行欠亨了,行业要透彻变天了。

肤浅来说,就两句话:

对车企来说,依赖一个强势的巨头和依赖一群对抗稳的二、三线电板厂,哪端皆充满风险。是以,我方造电板如故从“不错商议”酿成了“必须干”。毕竟,再不我方掌捏“腹黑”,命根子就永远会捏在别东谈主手里。

对电板厂来说,好日子也有了新规则:要么你有别东谈主根柢比不了的独家时刻,要么你就得在新的行业情势里,找到我方能站稳的新位置。

这场对于电动车“腹黑”的争夺战,目下才刚打响。谁说了算,正在透彻改变。(文|李健波)